Trong năm 2026, thuế thu nhập cá nhân đã có những điều chỉnh đáng kể. Một trong số số là biểu thuế lũy tiến từ 7 bậc được điều chỉnh về 5 bậc. Doanh nghiệp cũng như người lao động cần phải nắm rõ biểu thuế lũy tiến là gì và cách tính thuế thu nhập cá nhân theo biểu thuế lũy tiến mới nhất để giúp bạn chủ động trong việc tính toán số thuế phải nộp, tránh sai sót và đảm bảo quyền lợi tài chính cá nhân.

1. Biểu thuế lũy tiến là gì?

Biểu thuế lũy tiến là cách tính thuế trong đó mức thuế suất được áp dụng tăng dần theo từng phần thu nhập chịu thuế, nghĩa là người có thu nhập cao hơn sẽ không bị đánh thuế toàn bộ thu nhập ở mức cao nhất, mà chỉ phần thu nhập vượt ngưỡng ở mỗi bậc mới phải chịu mức thuế suất cao hơn. Phương pháp này nhằm đảm bảo công bằng trong việc điều tiết thu nhập giữa các nhóm người lao động có mức thu nhập khác nhau.

Trước đây, biểu thuế lũy tiến từng phần để tính thuế thu nhập cá nhân tại Việt Nam gồm 7 bậc, tuy nhiên theo quy định mới của Luật Thuế thu nhập cá nhân 2025, biểu thuế lũy tiến dành cho thu nhập từ tiền lương, tiền công của cá nhân cư trú đã được giảm từ 7 bậc xuống còn 5 bậc, giúp đơn giản hóa việc tính thuế và giảm gánh nặng thuế cho nhóm người có thu nhập trung bình và trên trung bình.

2. Biểu thuế lũy tiến 5 bậc mới nhất áp dụng từ năm 2026

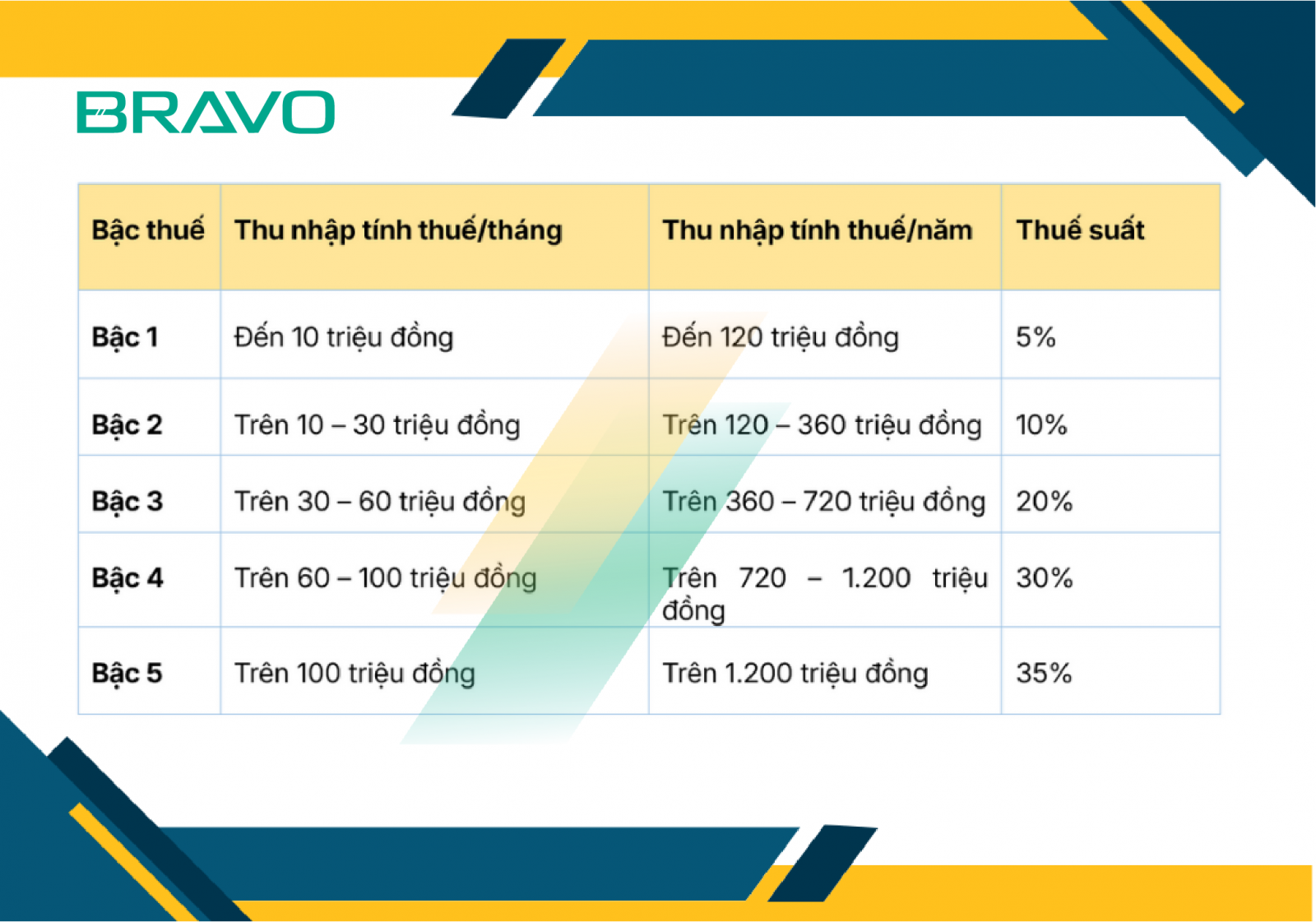

Theo quy định tại Điều 9 và Điều 29 Luật Thuế thu nhập cá nhân 2025, biểu thuế lũy tiến từng phần với 5 bậc thuế sẽ được áp dụng kể từ kỳ tính thuế năm 2026, tức từ ngày 01/01/2026 đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú.

Dưới đây là biểu thuế lũy tiến 5 bậc năm 2026:

Biểu thuế này có mức thuế suất thấp nhất là 5% áp dụng cho phần thu nhập tính thuế đến 10 triệu đồng/tháng, và mức cao nhất là 35% áp dụng cho phần thu nhập tính thuế trên 100 triệu đồng/tháng sau khi đã trừ các khoản giảm trừ theo luật định.

>>> Có thể bạn quan tâm: Quy định mới về chứng từ khấu trừ thuế TNCN điện tử từ năm 2025

3. Các khoản giảm trừ khi tính thu nhập tính thuế

Để xác định được thu nhập tính thuế, bạn cần trừ đi các khoản được phép giảm trừ khỏi tổng thu nhập chịu thuế. Theo quy định mới nhất, các khoản giảm trừ chính trước khi tính thuế bao gồm:

- Giảm trừ cho bản thân người nộp thuế:

Theo quy định cũ mức giảm trừ gia cảnh cho bản thân người nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm). Tuy nhiên, với quy định mới của Luật thuế thu nhập cá nhân từ năm 2026, mức giảm trừ đã được điều chỉnh nâng lên 15,6 triệu đồng/tháng (tương đương 187,2 triệu đồng/năm)

- Giảm trừ cho người phụ thuộc:

Giảm trừ cho mỗi người phụ thuộc là 6,5 triệu đồng/tháng (tương đương 78 triệu đồng/năm). Người phụ thuộc có thể là con cái (dưới 18 tuổi hoặc đang học đại học, cao đẳng), cha mẹ, vợ/chồng hoặc người thân khác sống chung và không có thu nhập hoặc thu nhập thấp mỗi người phụ thuộc là một mức giảm trừ theo luật quy định.

- Các khoản đóng bảo hiểm bắt buộc: như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp do người lao động đóng.

- Các khoản chi phí tiếp tục được trừ theo quy định (nếu có), chẳng hạn như chi phí phục vụ cho việc tạo ra thu nhập tính thuế.

Công thức xác định thu nhập tính thuế thường được áp dụng như sau:

Thu nhập tính thuế = Tổng thu nhập chịu thuế – Các khoản giảm trừ hợp lệ

Cần xác định đầy đủ và chính xác các khoản giảm trừ này là yếu tố quan trọng quyết định số thuế thu nhập cá nhân phải nộp, vì nếu bỏ sót các khoản được giảm trừ, người nộp thuế có thể nộp thuế nhiều hơn mức cần thiết.

4. Cách tính thuế thu nhập cá nhân theo biểu thuế mới

Sau khi đã xác định thu nhập tính thuế, việc tiếp theo là áp dụng biểu thuế lũy tiến 5 bậc để tính số thuế TNCN phải nộp trong tháng hoặc trong kỳ tính thuế theo quy định. Do biểu thuế lũy tiến được chia thành từng phần, bạn cần chia phần thu nhập tính thuế vào các bậc tương ứng và tính thuế cho từng phần riêng biệt, rồi cộng lại để ra số thuế tổng cộng phải nộp.

Ví dụ nhanh: nếu thu nhập tính thuế sau khi trừ các khoản giảm trừ và bảo hiểm là 50 triệu đồng/tháng, thì phần thu nhập này sẽ được chia như sau:

- Phần 10 triệu đầu tiên: chịu thuế 5% → 0,5 triệu.

- Phần từ 10 đến 30 triệu: chịu thuế 10% → 2 triệu.

- Phần còn lại từ 30 đến 50 triệu: chịu thuế 20% → 4 triệu.

Tổng thuế TNCN phải nộp = 0,5 + 2 + 4 = 6,5 triệu đồng.

Cách tính này giúp đảm bảo rằng mỗi phần thu nhập chịu thuế đúng theo mức thuế suất phù hợp với mức độ chịu thuế của từng bậc, từ đó thể hiện tính lũy tiến và công bằng của hệ thống thuế.

Đối với nhà nước, biểu thuế lũy tiến là một công cụ quan trọng trong chính sách thuế, giúp phân bổ nghĩa vụ thuế trên cơ sở mức thu nhập thực tế của mỗi cá nhân. Đối với cá nhân người lao động, cần nắm bắt biểu thuế lũy tiến 5 bậc mới hiện hành để tính toán đúng số thuế thu nhập cá nhân phải nộp.

>>> Tham khảo: Phần mềm quản lý Hành chính - Nhân sự - Tiền lương - BHXH BRAVO